Empréstimos consignados feitos sem autorização são considerados nulos pela legislação, protegendo os consumidores contra fraudes. É vital estar atento a contratos bancários, revisando cada detalhe antes de assinar e verificando a legitimidade de comunicação do banco. Caso um empréstimo fraudulento seja descoberto, deve-se reportar imediatamente ao banco e reunir provas. Para evitar fraudes, mantenha suas informações pessoais seguras, desconfiando de cobranças inesperadas e utilizando tecnologias que monitoram suas transações financeiras.

Hoje, vamos explorar como um empréstimo consignado sem autorização pode ser considerado nulo por decisão judicial. Essa abordagem é fundamental para proteger nossos direitos como consumidores e cidadãos.

Contratos sem autorização: entenda o que diz a lei.

Contratos sem autorização são considerados inválidos pela lei. Quando uma pessoa não consente, os documentos não têm valor legal. Isso se aplica principalmente a empréstimos e financiamentos.

O que diz a lei?

A legislação brasileira é bem clara. Segundo o Código Civil, contratos feitos sem a aprovação de uma das partes não são válidos. Isso protege os consumidores contra fraudes e abusos.

Como identificar um contrato irregular

Um contrato sem a assinatura da pessoa envolvida é um sinal de alerta. Se você recebeu uma cobrança ou um aviso de dívida sem ter assinado nada, fique atento.

Passos a seguir se você foi afetado

Se você descobrir que um contrato foi feito em seu nome sem autorização, denuncie. Vá ao banco e informe o ocorrido. É importante registrar a situação para evitar problemas futuros.

Protegendo seus direitos

Sempre leia os documentos antes de assinar. Pergunte sobre tudo o que não entender. Não tenha pressa, seu consentimento é crucial. Além disso, mantenha cópias de tudo que assinar.

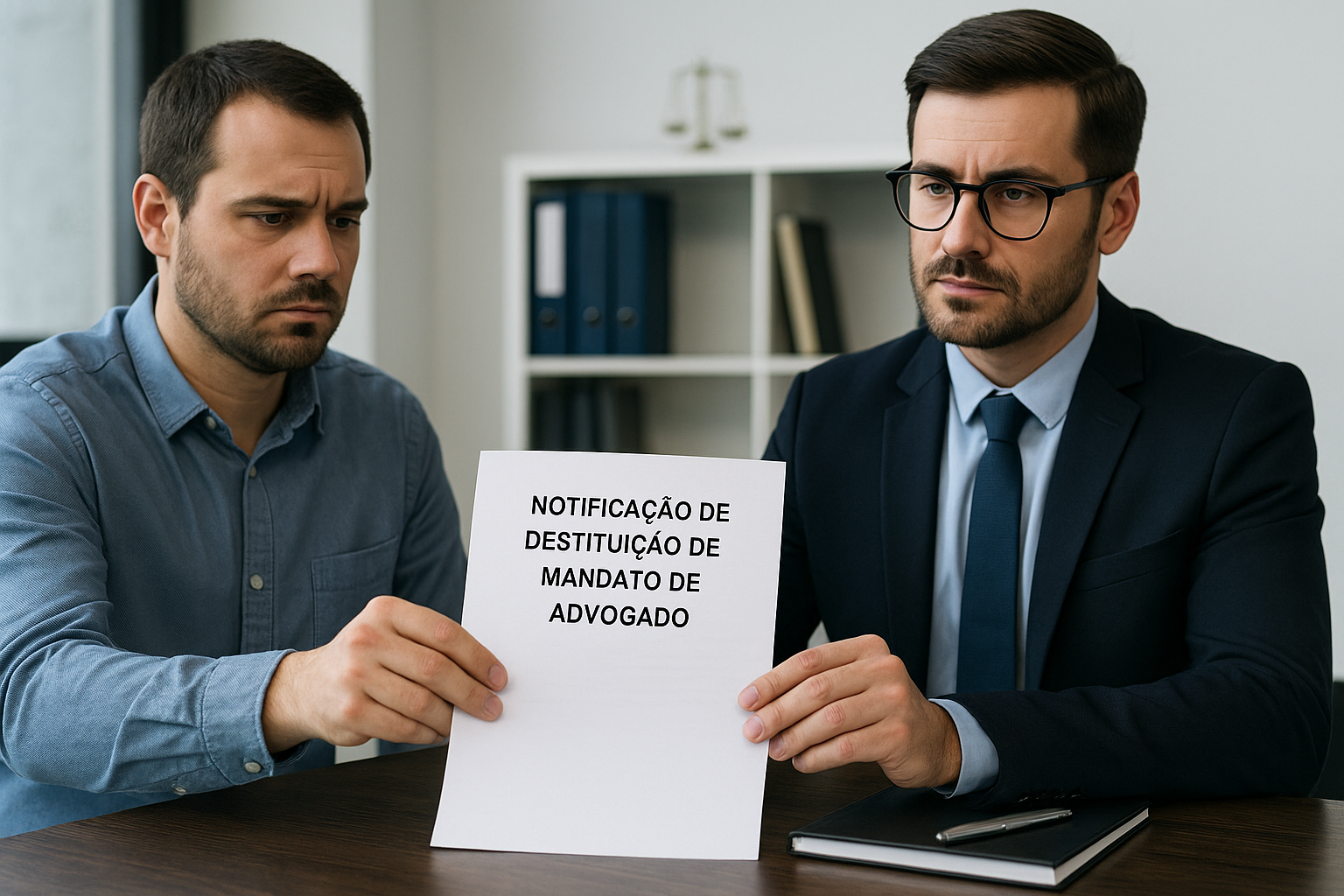

O caso da mulher afetada por empréstimo fraudulento.

Um caso notório foi o de uma mulher que descobriu que tinha um empréstimo fraudulento em seu nome. Ela nunca pediu por isso. Ao receber uma cobrança, ficou surpresa e preocupada.

Como ela descobriu

A mulher recebeu um e-mail do banco sobre um empréstimo. Isso a deixou confusa. Ela imediatamente verificou seus documentos e não encontrou nenhum contrato assinado.

Provas de fraude

Para provar a situação, ela reuniu documentos. Mostrou que nunca autorizou aquele empréstimo. Isso incluiu prints, e-mails e declarações do banco.

O que fazer em situações similares

Se você se deparar com empréstimos que não pediu, avise seu banco. Documente tudo. Isso ajuda a resolver a situação mais rápido.

Como evitar fraudes

Para se proteger, monitore suas contas. Use senhas fortes e não compartilhe informações pessoais. O cuidado é fundamental para evitar surpresas desagradáveis.

Entendimento jurisprudencial sobre empréstimos nulos.

O entendimento jurisprudencial sobre empréstimos nulos é importante. Isso protege os consumidores de fraudes. Os tribunais têm se posicionado contra contratos feitos sem autorização.

Casos e decisões

Nos últimos anos, houve várias decisões que invalidaram empréstimos. Muitas vezes, o juiz considera a falta de consentimento como um fator determinante. Isso mostra a seriedade do assunto.

A importância de precedentes

Precedentes judiciais ajudam a formar a opinião sobre casos futuros. Quando um tribunal decide que um empréstimo é nulo, isso influencia decisões similares. Assim, a jurisprudência se fortalece.

Como isso afeta os consumidores

Os consumidores podem se sentir mais seguros. Se um contrato não for válido, eles têm o direito de lutar contra cobranças indevidas. Conhecer os direitos é crucial.

O papel dos advogados

Advogados desempenham um papel vital. Eles ajudam os clientes a entender a lei e a defender seus direitos. Consultar um profissional é sempre uma boa ideia em situações de dúvida.

Como se proteger de fraudes em contratos bancários?

Proteger-se de fraudes em contratos bancários é essencial. Algumas dicas podem ajudar a manter sua segurança financeira. Sempre esteja atento às comunicações do seu banco.

Leia todos os documentos

Antes de assinar qualquer contrato, leia com atenção. Entenda cada cláusula. Não tenha pressa, as informações são importantes.

Verifique as informações do banco

Confirme se o contato é realmente do seu banco. Use números de telefone oficiais. Nunca clique em links suspeitos em e-mails.

Mantenha seus dados seguros

Evite compartilhar suas informações pessoais. Nunca diga sua senha ou dados bancários a desconhecidos. Proteja suas senhas e troque-as frequentemente.

Esteja atento a cobranças inesperadas

Se notar cobranças que não reconhece, investigue imediatamente. Entre em contato com seu banco para esclarecer a situação.

Use tecnologia a seu favor

Aproveite aplicativos e ferramentas de monitoramento. Eles ajudam a rastrear suas transações e alertam sobre atividades suspeitas.

Conclusão

Em resumo, entender seus direitos em relação a empréstimos consignados e contratos bancários é muito importante. Saber que um empréstimo sem autorização é nulo te dá segurança. Além disso, acompanhar suas contas e documentos pode prevenir fraudes.

Aplicar as dicas de proteção ajuda a evitar problemas e garante que você esteja sempre em segurança. Lembre-se, a prevenção é a melhor abordagem. Estar informado e atento às suas finanças é essencial para evitar surpresas desagradáveis no futuro.

FAQ – Perguntas frequentes sobre empréstimos consignados e fraudes bancárias

O que é um empréstimo consignado sem autorização?

É um empréstimo em que a pessoa não deu seu consentimento, tornando-o inválido segundo a lei.

Como posso saber se um empréstimo é fraudulento?

Se você não autorizar ou assinar um contrato e receber cobranças, pode ser um sinal de fraude.

O que fazer se eu descobrir um empréstimo fraudulento em meu nome?

Entre em contato com o banco imediatamente e documente todas as informações sobre a fraude.

Quais são os sinais de alerta em contratos bancários?

Leia atentamente e desconfie de cláusulas que você não entende ou que não parecem razoáveis.

Como posso proteger meus dados pessoais?

Evite compartilhar informações sensíveis e use senhas fortes. Verifique sempre quem está solicitando seus dados.

O que fazer se eu receber cobranças inesperadas?

Investigação imediata é crucial. Fale com seu banco e não pague até que a situação seja esclarecida.

Fonte: Consultor Jurídico